Expats die worden vrijgesteld van loonbelasting…veel politici en niet door fiscale kennis gehinderde opiniemakers zijn er als de kippen bij om de zogenoemde 30%-Regeling hiervoor te framen als loonsubsidie voor de ‘kennisimmigranten’ die door de (loon)belastingplichtige Nederlanders maar moet worden opgehoest. Dat beeld van schadelijke belastingconcurrentie, klopt dat wel? Fiscaal expert Bas Jorissen fileert onderbouwd en genuanceerd deze populistische retoriek. Afschaffing of versobering van de 30%-Regeling levert namelijk geen belastingopbrengst op, maar wel veel administratieve rompslomp en moeilijkheden bij het aantrekken van gewenst talent. Dit geeft heel duidelijk aan hoe schadelijk onderbuik-politiek en -journalistiek zijn.

Een kolkende Kamer

Het is 23 oktober 2023, het politieke reces staat voor de deur. In het gele licht van de lantaarnpalen en in het zichtsveld van de iconische snackcar ‘De Vrijheid’, ligt ogenschijnlijk kalmpjes het brutalistische gebouw aan de Bezuidenhoutseweg 67, door Hagenezen stelselmatig ‘De Apenrots’ genoemd. Voorheen het Ministerie van Buitenlandse Zaken en thans de tijdelijke huisvesting van de Tweede Kamer der Staten-Generaal. Langs de gevel blaast een kalm zuidenwindje; een incidentele meeuw – ik heb er geen last van – pikt het restant van een bamischijfje-pinda weg. Zo niets-aan-de-hand als het buiten is, zo druistig raast de pre-verkiezingstornado door de Tweede Kamer.

Gegijzeld door een drang naar electorale zichtbaarheid moeten de politici zich pregnant profileren tijdens de Algemene Politieke Beschouwingen; het jaarlijkse debat waarin de fractieleiders over de hoofdpunten van de op Prinsjesdag aangekondigde Kabinetsplannen voor het aanstaande jaar debatteren. En waar het democratisch wenselijk en terecht is dat de Kamer het Kabinet controleert, uitdaagt en aanvult, was er deze specifieke nacht iets bijzonders aan de hand. Er werden namelijk een historische 62 (!) amendementen en 31 moties ingediend. Zó intensief was er nog nooit politiek bedreven, en het taalgebruik van de parlementariërs was navenant.

Amendement Omtzigt: versober de 30%-Regeling

Een van die amendementen was nummer 36.418, nr. 45 [later aangepast in nr. 63] van Pieter Omtzigt, dat de zogenoemde 30%-Regeling omzet in een 30-20-10-Regeling: “Dit amendement regelt dat [de 30%-Regeling] voor ingekomen werknemers voor ten hoogste de eerste 20 maanden kan worden gesteld op ten hoogste 30% van – kort gezegd – het belastbare loon, voor ten hoogste de daaropvolgende 20 maanden op ten hoogste 20% van dat loon en voor ten hoogste de daaropvolgende 20 maanden tot ten hoogste 10% van dat loon.”

Aan de geraamde ‘opbrengst’ (over hoe die te meten, straks meer) werd gelijk een opdracht meegegeven: “De opbrengst van het amendement wordt geraamd op €0 miljoen in 2024, €3 miljoen in 2025, €43 miljoen in 2026, 98 miljoen in 2027, €166 miljoen in 2028 en €194 miljoen in 2029 en latere jaren. De regering wordt verzocht het vrijkomende budget geheel in te zetten om bij de studenten van de pechgeneratie (zij die gestudeerd hebben zonder basisbeurs) de rente op de studieleningen te verlagen.”

Die pechgeneratie bestaat zoals bekend uit het cohort studenten dat tussen 2015 en 2022 in de banken zat en daartoe geen studiefinanciering ontving maar onder het leenstelsel studeerde. Toen de aldus ontstane mate van bijlenen problematisch bleek én de rente erover in één jaar ruim vervijfvoudigde van 0,46% naar 2,56%, haastten politici – zoals NSC-voorman Omtzigt – zich om schande te spreken van de gang van zaken…

De 30%-Regeling: hoe zat dat ook alweer?

Even ons geheugen opfrissen over die 30%-Regeling[1]. Dat is een faciliteit waaronder zogenoemde kennisimmigranten worden gevraagd om voor werk naar Nederland te komen. Vrij van Loonbelasting kunnen ze worden gecompenseerd voor de internationale kosten die dit oproept.

Dit heeft diepere wortels in ons algemene begrip van ‘loon’: wij menen dat loon bestaat uit ieder ‘voordeel’ dat zijn oorsprong vindt in de dienstbetrekking zelf. Maar net zoals wij menen dat een Nederlandse werknemer geen ‘voordeel’ geniet wanneer de werkgever de kosten dekt van reis en verblijf voor een buitenopdracht, menen wij dat een kennismigrant geen ‘voordeel’ geniet wanneer de Nederlandse werkgever de kosten dekt van zaken zoals taallessen, een kennismakingsreis of een lokale ‘place to stay’. Deze kosten hangen immers samen met het kunnen uitvoeren van de dienstbetrekking en dienen netzomin de privébehoefte van de werknemer als een treinticket naar een opdracht buiten de standplaats dat doet.

Specifieke vrijstelling

Om te verduidelijken dat zulke kosten belastingvrij kunnen worden vergoed, is er een specifieke vrijstelling voor opgenomen in de Werkkostenregeling [WKR, art. 31a Wet LB]. Dit vereist dan wel dat de werkgever de ‘in redelijkheid gemaakte kosten’ ook aantoont. Met andere woorden: de werknemer bewaart bonnetjes voor de werkgever, die op zijn beurt meekijkt voor de werknemer. En voor de Belastingdienst betekent het een controle-en handhavingsitem. En dus capaciteitsbeslag.

‘Enter’ de 30%-Regeling: een administratieve versimpeling waarbij de werknemer zelf de bonnetjes betaalt, maar de werkgever hun – onder voorwaarden – zonder nadere bewijsvoering 30% van het brutoloon tussen €41.495 en €223.000 als belastingvrije – zet u schrap – ‘forfaitaire vergoeding van Extraterritoriale Kosten’ (hierna ETK) mag voldoen: “Voor bij of krachtens algemene maatregel van bestuur aan te wijzen groepen werknemers die door een inhoudingsplichtige van buiten Nederland in dienstbetrekking worden genomen, geldt, onder daarbij te stellen voorwaarden, dat vergoedingen van kosten en verstrekkingen van verblijf buiten het land van herkomst gedurende ten hoogste vijf jaar ten minste worden beschouwd als vergoeding voor extraterritoriale kosten tot ten hoogste 30% van het daarbij aan te wijzen gedeelte van het loon, alsmede tot het bedrag van de daarbij aan te wijzen schoolgelden.”

Voorwaarden

Die daarbij te stellen voorwaarden zijn ingevuld in het Uitvoeringsbesluit bij de Wet op de Loonbelasting [art. 10e] en houden, kort gezegd, in dat de werknemer vanuit het buitenland moet zijn aangeworven met een [fiscale] woonplaats minstens 150 km van onze landsgrenzen, en beschikken over een ‘specifieke deskundigheid’. Een expertise die hoofdzakelijk op basis van een looncriterium wordt getoetst, waarbij enkele ‘neerwaartse’ uitzonderingen gelden, zoals voor young graduates, PhD’s en universitaire medewerkers. Dit is ‘m dus: de regeling die ook wel bekend als ‘de 30%-Regeling voor Kennismigranten’.

Administratieve versimpeling

De 30%-Regeling gaat dus om een administratieve versimpeling, omdat het vooral een forfaitaire vervanger – d.w.z. een belastingheffing op basis van een algemene inschatting – is voor de werkelijke ETK in de werkkostenregeling. Uit de Parlementaire Geschiedenis bij de 30%-Regeling: “Het is een ervaringsfeit dat indien een werknemer tijdelijk vanuit het buitenland in Nederland wordt tewerkgesteld, of door zijn werkgever vanuit Nederland naar het buitenland wordt gezonden, tijdelijk in die zin dat hij na afloop van de werkzaamheden normaliter weer naar zijn land van herkomst zal terugkeren, hij kosten van verblijf maakt die niet worden gemaakt door een werknemer die zijn werkzaamheden in zijn land van herkomst heeft of die definitief naar een ander land emigreert.[2]”

De Belastingdienst licht de aldus ontstane praktijk als volgt toe op de eigen site: “Werknemers die vanuit een ander land naar Nederland komen om te werken, krijgen vaak een vergoeding voor de extra kosten van dat verblijf buiten het land van herkomst, de zogenoemde extraterritoriale kosten. Voor het vergoeden van die kosten kunt u kiezen: vergoeden van de werkelijke extraterritoriale kosten of onder voorwaarden toepassen van de 30%-regeling.

De vergoeding voor extraterritoriale kosten is een gerichte vrijstelling. Vergoedt u de werkelijke extraterritoriale kosten, dan moet u deze, in redelijkheid gemaakte, kosten aannemelijk maken. […] Als u de 30%-regeling gebruikt, mag u zonder nader bewijs maximaal 30% van het loon inclusief de vergoeding onbelast geven als gerichte vrijstelling voor de extraterritoriale kosten.”

Desalniettemin wordt de Regeling veelal geduid als een ‘belastingvoordeel voor kennismigranten’ of een variatie op dat thema. Zie bijvoorbeeld het betoog van Pieter Omtzigt zelf: “We versoberen de regeling voor Extraterritoriale Kosten en de 30%-Regeling, die arbeidsmigranten fiscaal bevoordeelt en bijdraagt aan een verstoring van de woningmarkt.”

En verder: “Als twee mensen hetzelfde werk doen op een kantoor in Nederland – dat gebeurt op heel veel universiteiten, want bijna iedereen op een universiteit mag gebruikmaken van deze regeling – dan betaalt degene die in Nederland woont en bijvoorbeeld €5.000 bruto verdient, over dat hele bedrag belasting. Als hij een collega uit het buitenland heeft die onder de 30%-regeling valt – dat is op een universiteit iedereen uit het buitenland – dan betaalt die collega belasting over slechts €3.500; die krijgt de eerste €1.500 netto. Die collega heeft ook nog eens recht op meer toeslagen, zoals het kindgebonden budget. Die collega heeft dus een 15% tot 20% hoger netto-inkomen. Daar zit echt wel een probleem in. Waarom moet dit?”

In deze gedachtenlijn ligt een vraag besloten: klopt de afstemming van de 30%-Regeling nog wel en is het inderdaad een ‘administratieve versimpeling’, of blijkt er eigenlijk sprake van structurele overcompensatie en worden de arbeidsmigranten bevoordeeld, zoals Omzigt e.a. beweren?

Evaluatie van de 30%-Regeling in 2017

Nou, die vraag is dus niet lang geleden al eens gesteld en onderzocht. De firma Dialogic evalueerde de 30%-Regeling in 2017 in opdracht van het Ministerie van Financiën.[3] Het onderzocht daarbij ook de verhouding tussen het forfait en de werkelijke ETK [dus de kosten die de werknemer belastingvrij bij de werkgever had kunnen declareren], mede om het budgettaire effect van de 30%-Regeling te becijferen.

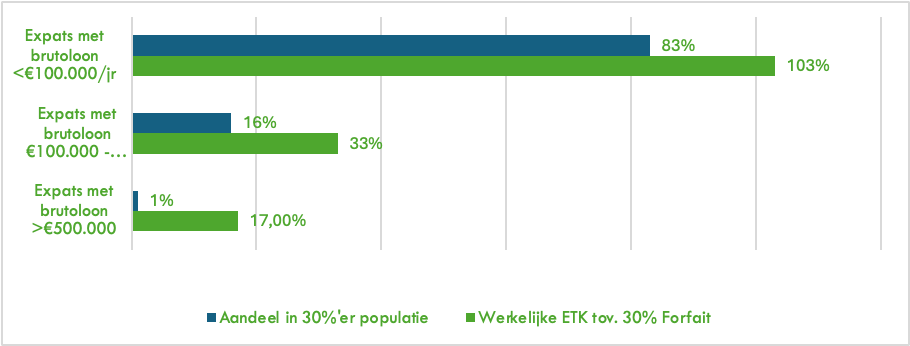

Dialogic concludeerde hierbij dat het ‘eerstelijns’ budgettaire belang in 2015 circa €800 miljoen bedroeg. In dit bedrag zijn eventuele gedragseffecten echter nog niet meegenomen. Bijvoorbeeld het effect dat afschaffing kennismigranten feitelijk ‘in de armen’ van de werkelijke kostenregeling duwt. En die gedragseffecten zorgen dan voor een verminderd budgettair belang. Opmerkelijk genoeg is de 30%-Regeling namelijk vaak zelfs een ‘goedkoper alternatief’, omdat de werkelijke ETK van kennismigranten met een brutosalaris tot €100.000 [en dat is 83% van de populatie] gemiddeld 103% bedragen van de forfaitaire vergoeding.

En dit percentage neemt af naarmate het loon hoger is en de duur van verblijf langer. Het budgettaire belang bleek aldus het grootste bij de groepen met hogere brutolonen. Die zouden alsnog naar Nederland willen komen, maar hebben veelal juist lagere, werkelijke ETK. Deze constatering na evaluatie resulteerde uiteindelijk in de ‘aftopping’ van de 30%-Regeling op de ‘Balkenende-norm’ [thans € 223.000], en verkorting van de maximale duur, van 8 naar 5 jaar.

Besparen we geld met een versobering? Dacht het niet!

In het Omtzigt-amendement wordt er met een halvering van de 30%-Regeling dus een budgettaire opbrengst van ca. €200 miljoen per jaar geraamd. Aangezien begrotingsrekenen geen rekenschap geeft van ‘tweedelijnseffecten’, zijn gedragseffecten hierin niet meegenomen. Het lijkt echter verstandig dat wél te doen, omdat de gemiddelde ‘30%-genieter’ in een belastingbetalende positie lijkt te verkeren.

Op basis van de meest recente Marginale Druktabel[4] (jargon voor het belastingpercentage van de hoogste schijf waarin iemand met zijn inkomen valt), die wordt ingevuld voor de Casusinwoner “eenverdiener met twee kinderen tussen 6 en 11 jaar oud in een huurwoning (maandelijkse huur €639)” blijkt dat het ombuigpunt waarop het netto-inkomen lager wordt dan het bruto-inkomen, rond €38.000 bruto ligt. En daarmee wordt de belastingontvanger dus tot belastingbetaler.

Aangezien het toetsloon voor de 30%-Regeling €41.954 belastbaar loon [dus exclusief 30% belastingvrij forfait] bedraagt, verkeert de 30%-Populatie per definitie in een belastingbetalende positie. Sterker nog: volgens het meest recente onderzoek dat het gemiddelde voordeel per kennismigrant becijfert [EU Tax Observatory, 2024] blijkt dat de gemiddelde belastingvrije vergoeding [dit wordt het ‘voordeel’ genoemd] per kennismigrant €11.950 per jaar bedraagt. Een doorrekening van de Marginale Druktabel voor het 30%-pad toont aan dat een 30%-Genieter dit forfait geniet bij een brutoloon van ca. €71.000 per jaar. Op dat punt verkeert de ‘Genieter’ nog altijd in een belastingbetalende positie van ca. €22.000 per jaar.

Die €22.000 per jaar betaalt een volledig belastingplichtige bij een brutoloon van €58.000. Nu even wat CBS-context. Aan de hand van de zogenoemde CBS-huishoudinkomenspercentielcijfers vallen de 30%’ers daarmee in het 95e inkomstenbelasting-betalerspercentiel. Vertaald naar normaal Nederlands: de gemiddelde kennismigrant met een 30%-Regeling betaalt meer inkomstenbelasting dan 95% van de Nederlands met een inkomen.

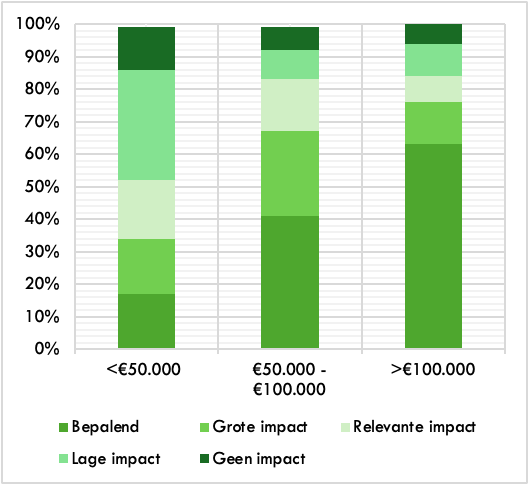

De gedachte dus, dat een versobering geld oplevert, klopt alleen als iedere procent versobering van de maatregel leidt tot een minder-dan-een-procent afname van het aantal kennismigranten dat naar Nederland komt en alhier belastingplichtig wordt. Het eerdergenoemde Dialogic-rapport onderzocht dit aspect (N=1463), ook wel aangeduid met ‘elasticiteit’ en concludeerde dat kennismigrant-arbeid wel degelijk elastisch is. De 30%-regeling bleek bij meer dan de helft van de kennismigranten die een baanaanbod kreeg met een brutoloon tot €50.000, en bij meer dan 80% van de kennismigranten die baanaanbod kregen met een hoger brutoloon, op zijn minst een relevante impact bij de beslissing om op het aanbod in te gaan.

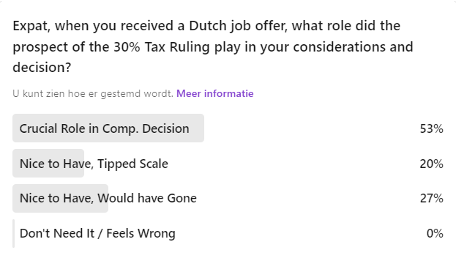

En deze cijfers komen nu, zes jaar later, overeen met mijn eigen small batch poll, op het wetenschappelijk hoog aangeschreven medium LinkedIn: 71% van mijn respondenten geeft aan dat de 30%-Regeling een cruciale of doorslaggevende factor was in hun aanvaarden van een Nederlandse positie. Logisch: want als je gemiddeld 103% van die 30% aan werkelijke relocatiekosten ervaart, zou het aanvaarden van een Nederlandse baan betekenen dat je relatief minder overhoudt dan je binnenlandse rechtstreekse collega óf erg veel tijd met de salarisadministratie moet doorbrengen. Als die er is.

It’s not the economy stupid

Een economische reden om tóch tot versobering over te gaan, is dat de economie er op andere manieren op vooruit gaat. Het is echter moeilijk om dit in te zien. Nederland heeft de meest overhitte arbeidsmarkt van Europa met een historische 113 vacatures per 100 werkzoekenden en de meest drukkende tekorten in een brede waaier aan technologische, technische en wetenschappelijke beroepen en opleidingen. Verder blijkt de ‘access to talent’ een grote knelpuntfactor in de Nederlandse Kabinetsambitie om tot de Top 5 van zogenoemde Scale up-landen ter wereld te behoren.[5]

Goed, de ophef die chipmachinegigant ASML en andere bedrijven veroorzaakten naar aanleiding van een reeks bedrijfsonvriendelijke maatregelen die zich concentreerden op de Amendementennacht van 23 oktober, maakt duidelijk dat de fee earning-kant van de Nederlandse maatschappij gemiddeld weinig goeds ziet in de versobering.

Redenen die dan resteren kunnen principieel van aard zijn. Bijvoorbeeld: dat werkgevers kennismigranten moeten paaien om andere dan fiscale redenen. En dat is een valide idee natuurlijk: dat de werkgever bijvoorbeeld 30% meer salaris betaalt [eigenlijk 30,9%] om te compenseren voor de verhoogde cost of living. Maar dat miskent dat we juist enorm graag willen dat pay gaps verdwijnen en dé manier daartoe is uniformiteit van salaris tussen collega’s, ongeacht hun kenmerken. Expat of niet.

Verder kun je menen dat men ‘dan maar’ de werkelijke kosten moet declareren. En vanuit de gedachte die – naar ik vermoed – wel vaker speelt in politiek en beleidsvorming dat men ofwel voor een multinational, ofwel voor een publiek instituut werkzaam is en dus sowieso een beroep kan doen op een geolied HR-apparaat, is die gedachte te billijken. Maar dat miskent weer dat ‘het MKB’ goed is voor 64% van de Nederlandse private werkgelegenheid, en dat zij nog meer dan het Nederlandse grootbedrijf een kennismigrant vanwege de verhoogde administratieve en culturele complexiteit echt pas als een laatste redmiddel zien.

Verder kan je nog menen dat de 30%-Regeling vooral een bepaald type expats aantrekt. Denk aan Fondsenmanagers. Bankiers. Zeg maar bakfietstypes in je wijk. Maar op basis van de jaarlijkse tekortenlijst van het UWV hebben wij, gefilterd voor looneiswaarschijnlijkheid, vooral behoefte aan medische laboranten en specialisten, doftware-ontwikkelaars, netwerkspecialisten, R&D-managers, en, jawel: juristen.

De slotsom dan: laat de 30%-Regeling lekker

We staan voor enkele grote, zeer grote uitdagingen. We moeten een klimaatcrisis adresseren en daarin wordt Innovatie een grote rol toegedicht. Verder is de geopolitiek op z’n zachtst gezegd volatiel, en geeft een koppositie binnen zekere ‘sleuteltechnologiën’ [zoals microchips(machinebouwers)] Nederland een enorm gewicht op het wereldtoneel als kleine speler. Gekoppeld aan de roep om meer handjes, is het duidelijk dat we simpelweg knappe koppen nodig hebben en die niet snel genoeg zelf kunnen afleveren. Dat is iets om trots op te zijn: onze economie groeit kennelijk harder dan onze populatie, dus ergens zijn we zeer innovatief en efficiënt.

Waar we kennismigranten nodig hebben om niet de vaart te verliezen in een competitieve wereld, is een accuraat afgestelde administratieve versimpeling meer dan welkom. Het helpt dan om die versimpeling niet valselijk en stelselmatig te bestempelen als een’ fiscale bevoordeling’, of te betrekken bij valse tegenstellingen als: kennismigranten paaien en expats in je wijk, óf pechstudenten helpen en woningen voor de Nederlanders?

Wanneer zulke tactieken dan per amendement afkomstig zijn van politici die zich op een zeker anti-populisme laten voorstaan, schrikt dat des te sterker af – want ook voorspelbaarheid van beleid is een factor voor investeringsbeslissingen en de omvang van onze economie, en dus onze kansen om voor iedereen iets te betekenen.

En prima dat we nu de aangerichte schade middels bijvoorbeeld Project Beethoven willen repareren, en ASML en nota bene Tata Steel hier met gerichte voordelen willen houden. Maar daar is ons algemene innovatie- en new firm creation-klimaat nog niet mee geholpen. Ik zou daarom zeggen: laat die 30%-Regeling lekker. Komt er misschien nog eens een mooie scale-up van de grond, met liefst de knapste koppen van de beste buitenlandse universiteiten ook in het team. Kunnen zij zorgen dat we een stuk minder uitstoten en meer stikstofruimte hebben. Kunnen we weer bouwen en dan hoeven we ons niet meer zo kwaad te maken om zo’n kennismigrant, die na een week belasting betalen over arbeid in de cleanroom met de bakfiets op zaterdag nét eerder in de rij staat bij de Franse bakker om dan dat laatste stokbroodje te pakken. Als een meeuw met zo’n laatste stukje bamischijf. Och, we leven in schaarste. En ik heb er geen last van…

[1] Meer specifiek: art. 31a, lid 8 van de Wet op de Loonbelasting, met de delegatiebevoegdheid ingevuld in art. 10e van het Uitvoeringsbesluit Loonbelasting.

[2] Memorie van Toelichting 27 4666 , Nr. 3 Invoeringswet Wet Inkomstenbelasting 2001

[3] Dialogic 2017, te raadplegen via OpenOverheid: https://open.overheid.nl/documenten/ronl-844cbaf9b3266ed4801810c4a2991605d4ac5bb1/pdf

[4] https://www.rijksoverheid.nl/documenten/kamerstukken/2022/09/20/tabellen-marginale-druk-pakket-belastingplan-2023

[5] Ambitie: The Global startup EcosystemReport 2022[GSER].